3RO 4TO ACTIVIDAD 8 MATEMATICA EXPERIENCIA 2 APRENDO EN CASA TERCERO CUARTO DE SECUNDARIA TAREA RETO WEB PDF

EVALUAMOS PROPUESTAS DE CRÉDITO CALCULANDO EL INTERÉS Y COMPARANDO CANTIDADES

EXPERIENCIA DE APRENDIZAJE INTEGRADA 2 | 3.er y 4.° grado

ACTIVIDAD 8

¡Hola!

En la actividad anterior, hemos analizado sobre la necesidad que tienen las personas de recurrir a un crédito, para financiar un emprendimiento o negocio, y los riesgos de acudir a un préstamo informal.

Mis padres han decidido solicitar un crédito, pero ahora tienen las siguientes dudas: ¿a dónde debemos recurrir para obtener el préstamo?, ¿qué ventajas o riesgos podemos tener al solicitar el préstamo?, ¿cómo sabremos que podemos asumir el pago mensual del préstamo?

- CLICK AQUÍ Ver ACTIVIDAD 8 PDF

- Ver ACTIVIDAD 8 RESUELTA

- Ver ACTIVIDAD 9 EXPERIENCIA 2 MAT

- Ver ACTIVIDAD 6 MAT EXPERIENCIA 9

- Ver ACTIVIDAD 9 MAT EXPERIENCIA 9

- Ver ACTIVIDAD 8 MAT EXPERIENCIA 8

- Ver ACTIVIDAD 10 MAT EXPERIENCIA 8

- Ver ACTIVIDAD 12 MAT EXPERIENCIA 8

- Ver ACTIVIDAD 6 MAT EXPERIENCIA 7

- Ver ACTIVIDAD 8 MAT EXPERIENCIA 7

- Ver ACTIVIDAD 3 MAT EXPERIENCIA 6

- Ver ACTIVIDAD 4 MAT EXPERIENCIA 6

- Ver ACTIVIDAD 2 MAT EXPERIENCIA 5

- Ver ACTIVIDAD 4 MAT EXPERIENCIA 5

- Ver ACTIVIDAD 4 EXPERIENCIA 3 MAT

- Ver ACTIVIDAD 12 EXPERIENCIA 3 MAT

- Ver ACTIVIDAD 6 MATEMÁTICA EXPERIENCIA 4

- Ver ACTIVIDAD 8 MATEMÁTICA EXPERIENCIA 4

- Ver LAS OTRAS ACTIVIDADES

TOMEMOS EN CUENTA QUE

Para iniciar nuestra actividad recordemos algunos saberes previos, para ello, leemos el texto “Lo que necesitamos saber”, el cual encontrarás en la sección “Recursos para mi aprendizaje”. En él se presenta información sobre el tanto por ciento y las magnitudes directamente proporcionales 1.

Ahora, respondamos a las preguntas de mis padres, así como ayudarlos a evaluar las propuestas de crédito que tienen para obtener un capital, veamos la siguiente situacion: Miguel es el papá de César, y su familia tiene problemas económicos a causa de la pandemia.

Él es un joven emprendedor que estaba ahorrando para iniciar un pequeño negocio; sin embargo, se dio cuenta que sus ahorros no le iban a alcanzar y que tendría que esperar mucho tiempo para reunir el dinero necesario.

Por esta razón, Miguel decide solicitar un préstamo de S/5000 y para ello consulta a una entidad financiera y a Bety, que es prestamista en la zona, recibiendo las siguientes ofertas:

• Entidad financiera: con una tasa de interés simple del 7,5 % mensual en 24 meses.

• Prestamista: 6 % de interés simple mensual en 3 años.

Frente a estas ofertas, Miguel debe tomar una decisión de modo que, al término de los plazos, pague la menor cantidad de dinero por el interés.

Leemos y exploramos la situación, teniendo en cuenta la información del texto.

Luego, respondemos: a) ¿Qué significa 7,5 % mensual?, ¿qué significa 6 % de interés simple mensual? b)¿Qué términos financieros reconocemos?, ¿qué significan?

c) ¿Qué sabemos sobre el interés simple?

Registra en tu cuaderno o portafolio las repuestas. Explicamos de qué trata la situación e identificamos qué se quiere averiguar.

Anotamos todos los datos que encontremos, estableciendo relaciones que permitirán resolver la situación. Luego, respondemos: ¿Cuál es la relación entre el capital y el interés en cada una de las propuestas?, ¿cuál será la relación entre el tiempo y el interés en cada una de las propuestas? (Entidad financiera y prestamista).

TOMEMOS EN CUENTA QUE Es importante que establezcamos alguna estrategia de resolución, para ello, podemos utilizar esta estrategia u otra que creamos conveniente:

• Comprendemos el problema

• Diseñamos un plan

• Ejecutamos el plan

• Reflexionamos lo desarrollado

Planteamos una secuencia de los pasos que nos permitira resolver la situación (gráficos y operaciones que realizaremos).

Si es necesario, podemos diseñar más de una forma de resolver. a) ¿Cómo podemos ver el comportamiento de los intereses del crédito en relación al tiempo?, ¿y a las tasas de intereses?

b) Al término de los plazos, ¿con cuál de las propuestas pagará menos intereses?

Ahora, resolvemos la situación de Miguel, evaluamos permanentemente los procesos seguidos, así como los resultados obtenidos. Leemos el rtexto “Interés simple”, el cual encontrarás en la sección “Recursos para mi aprendizaje”. En él se presenta información y ejemplos sobre el interés simple.

Una opción para realizar los cálculos sobre el interés, es mediante un simulador de crédito.

Podemos hacerlo de forma gráfica o utilizando el aplicativo texto - ¿Cómo trabajamos esta fórmula en un simulador previamente diseñado en Excel para realizar cálculos?” y “Guía para el cálculo en el simulador financiero de interés simple”, los cuales encontrarás en la sección “Recursos para mi aprendizaje”. Describimos como diseñaríamos un simulador de crédito:

TOMEMOS EN CUENTA QUE

El uso de simuladores de crédito nos permite comparar cuánto será el costo del crédito con una entidad financiera o diferentes intermediarios financieros, para que elijamos la opción que más nos convenga. Comprobamos los resultados que hemos obtenido, en el simulador de crédito. También podemos responder a varias posibilidades que se puede presentar en el caso de Miguel:

a ) ¿Qué pasaría si Miguel quisiera amortizar su crédito con la entidad financiera en un año?, ¿cuánto pagaría mensualmente?, ¿cuál es el beneficio que obtiene? b )¿Y si tendría problemas para pagar en el tiempo establecido y pide pagar su deuda en 4 años?, ¿cuánto pagaría mensualmente?, ¿cómo se ve afectado?

b) ¿Qué pasaría si Miguel le propone a la prestamista pagar el préstamo en un año menos? ¿Si la entidad financiera le da la posibilidad de escoger en pagar el crédito en 1, 2 y 3 años? 1. Realizamos las comparaciones de los resultados de las propuestas de crédito que recibe Miguel. Luego, respondemos: ¿dónde le conviene solicitar el préstamo, de modo que, al término de los plazos, pague la menor cantidad de dinero por el interés?

Entidad financiera Prestamista informal

1. Según los resultados obtenidos, qué afirmaciones podemos decir acerca de:

a) ¿Dónde es conveniente solicitar el préstamo?, ¿por qué? b)Si Miguel instala su negocio y logra tener una ganancia mensual de 20 % mensual sobre el capital que ha invertido, ¿en qué tiempo pagaría su préstamo, si decide amortizar?, ¿le conviene amortizar el crédito?, ¿por qué?

Registra en tu cuaderno o portafolio las repuestas. Durante el desarrollo de la actividad y el logro de los aprendizajes: ¿dónde tuvimos mayores dificultades? Explicamos. Ahora, es el momento que revisemos nuestro “Cuaderno de Trabajo 3”, (páginas 147 a la 158), el cual encontrarás en la sección “Recursos para mi aprendizaje”.

En él se presentan actividades que nos permitirán reforzar los conocimientos trabajados. Evaluamos nuestros avances

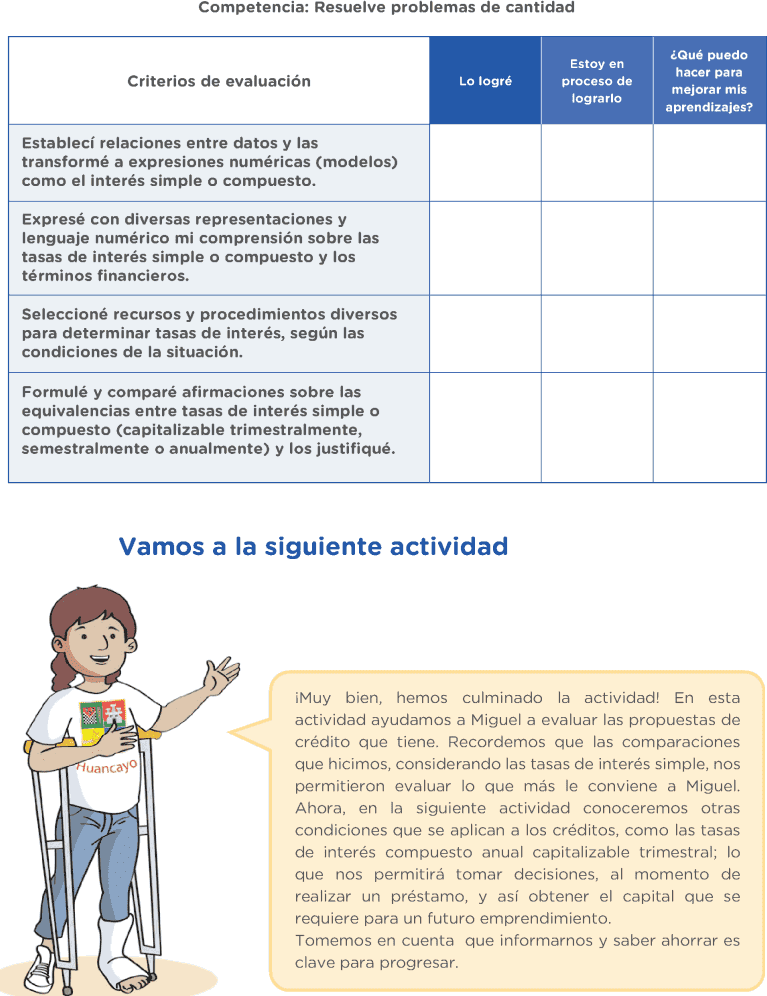

Ahora nos autoevaluamos para reconocer nuestros avances y lo que requerimos mejorar.

Coloca una “x” de acuerdo con lo que consideres.

Luego, escribe las acciones que tomarás para mejorar tu aprendizaje.

Establecí relaciones entre datos y las transformé a expresiones numéricas (modelos) como el interés simple o compuesto.

Expresé con diversas representaciones y lenguaje numérico mi comprensión sobre las tasas de interés simple o compuesto y los términos financieros.

Seleccioné recursos y procedimientos diversos para determinar tasas de interés, según las condiciones de la situación.

Formulé y comparé afirmaciones sobre las equivalencias entre tasas de interés simple o compuesto (capitalizable trimestralmente, semestralmente o anualmente) y los justifiqué. ¡Muy bien, hemos culminado la actividad!

En esta actividad ayudamos a Miguel a evaluar las propuestas de crédito que tiene.

Recordemos que las comparaciones que hicimos, considerando las tasas de interés simple, nos permitieron evaluar lo que más le conviene a Miguel.

Ahora, en la siguiente actividad conoceremos otras condiciones que se aplican a los créditos, como las tasas de interés compuesto anual capitalizable trimestral; lo que nos permitirá tomar decisiones, al momento de realizar un préstamo, y así obtener el capital que se requiere para un futuro emprendimiento.

Tomemos en cuenta que informarnos y saber ahorrar es clave para progresar.

EVALUAMOS PROPUESTAS DE CRÉDITO CALCULANDO EL INTERÉS Y COMPARANDO CANTIDADES.

Para resolver estas interrogantes, primero debemos comprender la situación.

Para ello, podemos responder:

¿qué datos se presentan?,

¿qué nos piden averiguar?

Una vez que hemos comprendido la situación, debemos diseñar o seleccionar una estrategia o plan.

INTERÉS SIMPLE El interés simple se calcula y se paga sobre un capital inicial que permanece invariable. Por De manera general, el interés (I) que produce un capital (C) colocado a una tasa de interés (r) está determinado por la siguiente expresión: I = C · r · t.

Donde:

I: interés producido

C: capital

r: tasa % anual (expresada en decimal)

t: tiempo en años Identifico los datos y calculo el interés:

Para garantizar que comprendimos la situación, leemos y respondemos las siguientes preguntas:

¿Cuánto dinero se prestarán las hermanas?

¿Cuál es la tasa de interés que ofrece cada una de las entidades?

¿En cuánto tiempo se cancelará el préstamo?

¿Por qué crees que se paga interés cuando se realiza un préstamo?

¿Qué entiendes por interés simple?

¿Qué piden hallar en la situación?

Muy bien, después de comprender la situación, analicemos la siguiente información y completemos los datos del cuadro:

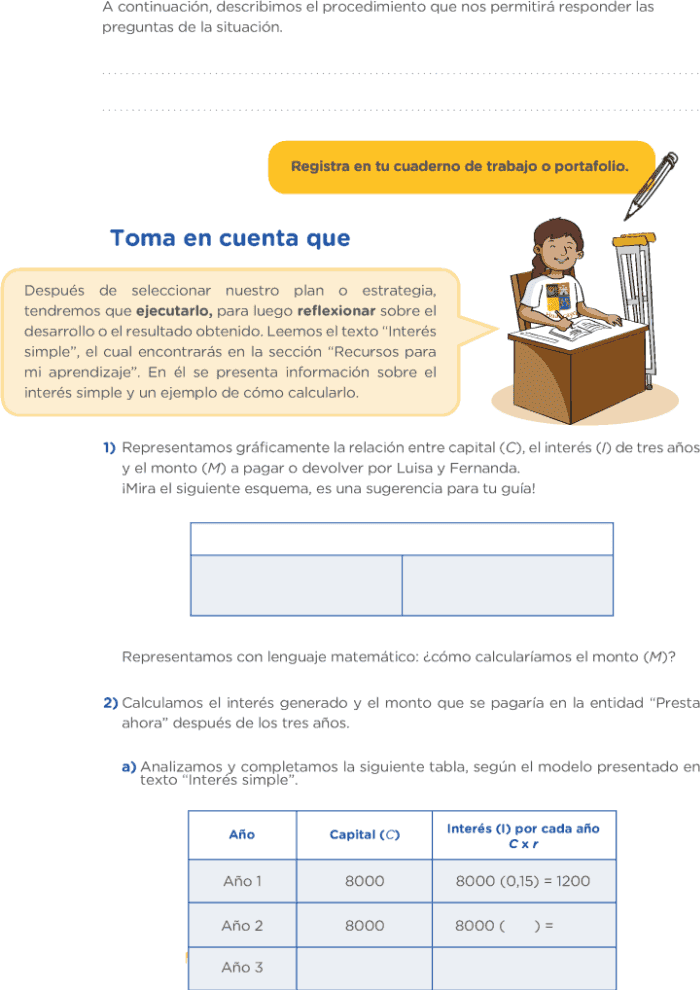

Después de seleccionar nuestro plan o estrategia, tendremos que ejecutarlo, para luego reflexionar sobre el desarrollo o el resultado obtenido. Leemos el texto “Interés simple”, el cual encontrarás en la sección “Recursos para mi aprendizaje”.

En él se presenta información sobre el interés simple y un ejemplo de cómo calcularlo. Términos financieros ‘‘Presta ahora’’ ‘‘Te presto ya’’ Capital (C). Es la cantidad de dinero que una persona o entidad financiera va a ceder en forma de préstamo para obtener ganancias. Tiempo (t). Es el periodo durante el cual se va a ceder o depositar un determinado capital.

Tasa de interés (r).

Nos indica qué tanto por ciento del capital se obtiene como ganancia en una unidad de tiempo. A continuación, describimos el procedimiento que nos permitirá responder las preguntas de la situación. Representamos gráficamente la relación entre capital (C), el interés (I) de tres años y el monto (M) a pagar o devolver por Luisa y Fernanda. ¡Mira el siguiente esquema, es una sugerencia para tu guía! Representamos con lenguaje matemático: ¿cómo calcularíamos el monto (M)? Calculamos el interés generado y el monto que se pagaría en la entidad “Presta ahora” después de los tres años. Analizamos y completamos la siguiente tabla, según el modelo presentado en texto “Interés simple”.

Año Capital (C) Interés (I) por cada año C x r Año 1 8000 8000 (0,15) = 1200 Año 2 8000 8000 ( ) = Año 3 ¿Qué sucede con el capital en cada año, se mantiene constante o varía? Justifiquemos nuestra respuesta. ¿Cuál es el interés que se genera en el primer año? ¿Cuál es el interés que se genera en el segundo año? ¿Cuál es el interés que se genera en el tercer año?

¿Cuánto es el interés que se ha generado durante los tres años? Representamos con términos financieros la expresión para calcular el interés que se generó durante los tres años.

Calculamos el interés que se ha generado durante los tres años con la siguiente expresión

I = C · r · t , y comprobamos si la respuesta coincide con la respuesta del literal f. (Si no es así, revisamos nuestros procedimientos y corregimos).

¿Cuál es el monto final que se debe pagar después de los tres años?

Hemos tenido un buen avance, ahora nos toca reflexionar sobre lo realizado. Para ello, respondemos: ¿qué preguntas nos fueron más fácil de responder?, ¿qué preguntas necesitaron nuestro mayor esfuerzo para resolverlas?, ¿en qué aspectos creemos que debemos seguir mejorando? Calculemos el interés generado y el monto que se pagaría en la entidad “Te presto ya” después de los tres años.

a) Convertimos la tasa de interés (r) bimestral a una tasa de interés anual.

b) ¿Por qué se multiplicó la tasa de interés bimestral por 2? Tasa interés (r) bimestral Tasa interés (r) anual 8% 8 (2) = % ¿Cuánto es el interés que se ha generado durante los tres años?, ¿cuál es el monto que se debe pagar después de los tres años? Establece relaciones entre datos de situaciones de préstamos y las transforma a expresiones numéricas (modelos) de interés simple y compuesto.

• Expresa con diversas representaciones y lenguaje numérico su comprensión sobre las tasas de interés simple y compuesto, y sobre términos financieros (tasa mensual y tasa anual), para interpretar el problema en su contexto estableciendo relaciones entre representaciones.

• Selecciona, emplea y combina estrategias de cálculo y estimación, recursos y procedimientos diversos para determinar intereses y para simplificar procesos usando las propiedades de los números y las operaciones, según se adecúen a las condiciones de la situación.

• Plantea y compara afirmaciones sobre las equivalencias entre tasas de interés simple y compuesto, y las justifica con ejemplos y contraejemplos.

Sigamos reflexionando: ¿cuál fue la meta de aprendizaje que nos propusimos para esta actividad?, ¿qué acciones realizamos para lograrla?, ¿aprendimos a utilizar expresiones para calcular un interés simple?, ¿en qué otras situaciones la usaríamos? Después de haber obtenido los intereses y montos finales que se deben pagar durante los tres años de cada una de las entidades, comparamos los resultados y planteamos afirmaciones que nos permitan ayudar a las hermanas a tomar la mejor decisión sobre el interés al momento de solicitar el préstamo. ¿Qué opción le recomendaríamos elegir? Justifiquemos nuestra respuesta. Ahora nos autoevaluamos para reconocer nuestros avances y lo que requerimos mejorar.

Coloca una “x” de acuerdo con lo que consideres. Luego, escribe las acciones que tomarás para mejorar tu aprendizaje.

Criterios de evaluación

Lo logré

Estoy en proceso de lograrlo

¿Qué puedo hacer para mejorar mis aprendizajes?

Establecí relaciones entre datos y las transformé a modelos financieros de interés simple y compuesto.

Además, verifiqué que el modelo financiero cumple con las condiciones del problema.

Expresé con lenguaje numérico mi comprensión sobre las tasas de interés y los términos financieros (capital, monto y tiempo) para interpretar el problema en su contexto.

Seleccioné y combiné estrategias de cálculo para resolver problemas sobre las tasas de interés, los evalué y opté por aquellos más idóneos, según las condiciones del problema.

Planteé afirmaciones sobre la conveniencia o no de determinadas tasas de interés

¡Muy bien, hemos culminado la actividad!

En la siguiente actividad, resolveremos situaciones que involucran la comprensión de la tasa de interés compuesto que nos servirán para tomar decisiones sobre la conveniencia o no de determinadas tasas de interés para elegir un préstamo.

Asimismo, nos servirá de insumo para dar sustento sobre qué tasas de interés elegir. ejemplo, si Susana aceptara un préstamo de S/2000 a una tasa de interés simple del 10 % anual para pagar en 4 años, los intereses y el monto final que pagará, podríamos calcularlo tal y como se muestra en la siguiente tabla: