INTERÉS SIMPLE EJERCICIOS RESUELTOS PDF

¿Qué es la regla de interés?

Es un procedimiento que permite determinar la ganancia generada por un capital que ha sido depositado, prestado o invertido en un tiempo y a tasa de interés determinada.

La cuestión de los intereses cobrados por los agentes prestamistas a las empresas tiene gran importancia en la actualidad, ya que estos son la principal fuente de obtención de recursos a corto plazo.

Por ello es necesario hacer un pequeño análisis de los montos que son devueltos a los prestamistas y la forma de calcularlos, ya que el interés que se cobra por uno u otro préstamo puede variar su monto de acuerdo a factores que serán posteriormente explicados.

CAPITAL DE PRÉSTAMO (C) :

Es el dinero que se va a ceder o imponer en un tiempo para generar una ganancia.

INTERÉS (I) :

Es el periodo en el cual se impone o cede un capital.

TASA DE INTERÉS O RÉDITO:

Es la ganancia que se obtiene por cada 100 unidades monetarias en un cierto tiempo; es decir, es un tanto por ciento que se calculará al capital.

Cuando no se menciona la unidad de tiempo referida a la tasa de interés, se asumirá una tasa anual.

INTERÉS

Es la ganancia que produce el capital durante cierto tiempo y condiciones.

MONTO (M) :

Es la reunión del capital y los intereses.

M=C+I

TASAS EQUIVALENTES

Dos o más tasas periódicas de interés son equivalentes si con diferente periocidad producen el mismo interés efectivo al final de cualquier periodo.

Ejemplos

☛ 25% semestral o 50% anual

☛ 8% mensual < > 16% bimestral

☛ 30 % trimestral < > 10% mensual

☛ 12% trimestral < > 24% semestral

PRACTICA NIVEL PIO PIO

PREGUNTA 1 :

¿Cuál es el interés de S/.8000 al 15% anual en 9 meses?

A) 1080

B) 10800

C) 900

D)1200

E) 2000

PREGUNTA 2 :

Un interés producido por S/. 4800 impuestos al 30% anual durante 3 años es:

A) S/. 4230

B) S/.3420

C) S/.4320

D) S/.2340

E) S/.2430

PREGUNTA 3 :

A qué tanto por ciento se impone S/. 700 tal que en 90 días ha producido S/. 63 de interés, es:

A) 18%

B) 30%

C) 34%

D) 36%

E) 32%.

PREGUNTA 4 :

Si un capital prestado al 3% mensual durante 20 meses ha producido un interés de S/. 225, entonces dicho capital es:

A) S/. 375

B)S/. 5000

C) S/. 550

D) S/.510

E) S/. 735.

PREGUNTA 5 :

¿A qué tanto por ciento mensual se prestó S/.208 000 si produjo S/.700 en 60 días? (aproximación al centésimo)

A) 2%

B) 2,2%

C) 1,2%

D) 2,02%

E) 0,17%

PREGUNTA 6 :

Si se desea obtener una renta mensual de S/ 2000. ¿A qué tanto por ciento anual se debe prestar S/.50 000?

A) 38%

B) 40%

C) 48%

D) 25%

E) 18%.

PREGUNTA 7 :

Calcula el monto que genera un capital de S/. 400 durante 10 meses al 12% anual.

A) 880

B) 800

C) 660

D) 590

E) 730

PREGUNTA 8 :

Se pagó S/.51,75 de interés después de 45 días por un préstamo de S/.2300, ¿ A qué tanto por ciento se prestó?

A) 2%

B) 22%

C) 12%

D) 20%

E) 18%

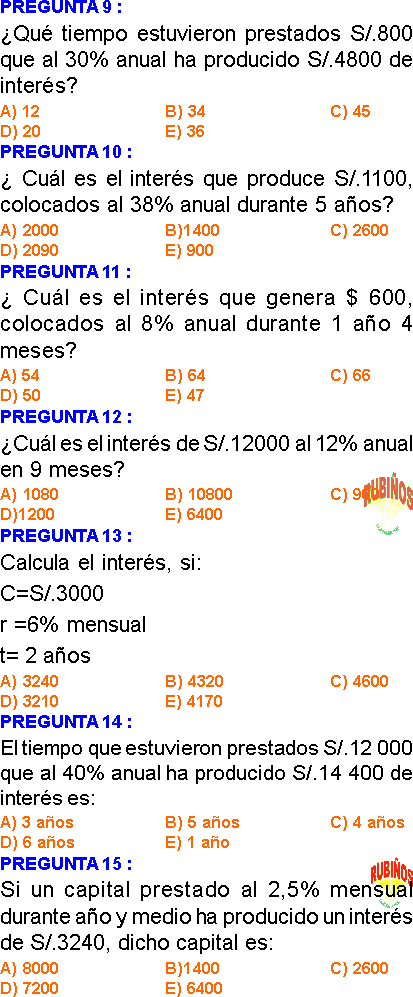

PREGUNTA 9 :

¿Qué tiempo estuvieron prestados S/.800 que al 30% anual ha producido S/.4800 de interés?

A) 12

B) 34

C) 45

D) 20

E) 36

PREGUNTA 10 :

¿ Cuál es el interés que produce S/.1100, colocados al 38% anual durante 5 años?

A) 2000

B)1400

C) 2600

D) 2090

E) 900

PREGUNTA 11 :

¿ Cuál es el interés que genera $ 600, colocados al 8% anual durante 1 año 4 meses?

A) 54

B) 64

C) 66

D) 50

E) 47

PREGUNTA 12 :

¿Cuál es el interés de S/.12000 al 12% anual en 9 meses?

A) 1080

B) 10800

C) 900

D)1200

E) 6400

PREGUNTA 13 :

Calcula el interés, si:

C=S/.3000

r =6% mensual

t= 2 años

A) 3240

B) 4320

C) 4600

D) 3210

E) 4170

PREGUNTA 14 :

El tiempo que estuvieron prestados S/.12 000 que al 40% anual ha producido S/.14 400 de interés es:

A) 3 años

B) 5 años

C) 4 años

D) 6 años

E) 1 año

PREGUNTA 15 :

Si un capital prestado al 2,5% mensual durante año y medio ha producido un interés de S/.3240, dicho capital es:

A) 8000

B)1400

C) 2600

D) 7200

E) 6400

PREGUNTA 16 :

¿ Cuánto tiempo tardó un capital de S/.3200 para producir al 3,3% mensual un interés de S/.880?

A) 120 días

B) 240 meses

C) 250 días

D) 190 años

E) 64 meses

PREGUNTA 17 :

Calcula el interés que produce un capital de S/. 2 000 en 2 años al 0,5% mensual?

A) 240

B) 280

C) 600

D) 210

E) 170

PREGUNTA 18 :

El interés que produce S/.258 000 al 5% anual durante 72 días es:

A) S/.2866,70

B) S/.2686

C) S/.2668

D) S/.2866,5

E) 2580

PREGUNTA 19 :

Lenin recibe un préstamo por el cual tiene que pagar S/.1680 de interés al 32% anual durante un año y dos meses, Lenin recibió:

A) 1200

B) 3400

C) 4500

D) 1900

E) 2400

PREGUNTA 20 :

El tiempo que estuvo impuesto un capital de S/.8600 al 36% para producir un interés de S/.1548 es:

A) 2 años

B) 6 meses

C) 120 días

D) 4 meses

E) 3 años

CLAVES – RESPUESTAS : 1)C 2)C 3)D 4)A 5)E 6)C 7)A 8)E 9)D 10)D 11)B 12)A 13)B 14)A 15)D 16)C 17)A 18)E 19)C 20)B

PRACTICA PROPUESTA

PROBLEMA 1 :

Durante cuánto tiempo estuvo depositado un capital al 5% de intrés , si los intereses producidos alcanzan el 60% del valor del capital.

A) 12 años

B) 288

C) 18

D) 6

Rpta. : "A"

PROBLEMA 2 :

¿Durante cuánto tiempo estuvo depositado un capital al 12% anual, si los intereses producidos alcanzan al 48% del capital?

A) 5 años y 1 mes

B) 5 años

C) 4 años y 8 meses

D) 4 años

E) 3 años y 11 meses

Rpta. : "D"

PROBLEMA 3 :

¿Cuánto tiempo debe pasar para que un capital se triplique bajo una tasa del 12,5% trimestral?

A) 36 meses

B) 40 meses

C) 48 meses

D) 50 meses

E) 56 meses

Rpta. : "C"

PROBLEMA 4 :

¿A qué tasa se debe colocar un capital para que en 2 años y medio produzca un interés equivalente a los 3/5 de los 2/3 de la mitad del monto?

A) 25%

B) 10%

C) 12%

D) 15%

E) 5%

Rpta. : "C"

PROBLEMA 5 :

Por un dinero que recibí en préstamo a 1/6% mensual (interés simple) y que devolví a los 100 días, tuve que pagar de interés, S/.200. ¿Cuál fue la suma prestada?.

A) S/. 30 000

B) S/. 35 000

C) S/. 36 000

D) S/. 37 000

E) S/. 37 000

Rpta. : "C"

PROBLEMA 6 :

Cada año se deposita mil soles en una cuenta bancaria que produce 5% de interés semestral, y con el mismo período de capitalización. ¿Qué capital se tendrá inmediatamente después de haberse efectuado el tercer depósito?

A) 3674

B) 4801

C) 3318

D) 6801

E) 3200

Rpta. : "C"

PROBLEMA 7 :

El capital de Pedro gana 6%, el de Juan 8% de intereses anuales. La diferencia de capitales es S/.4000 pero después de un año reciben el mismo interés. Los capitales suman

A) S/. 32 000

B) S/. 30 000

C) S/. 28 000

D) S/. 26 000

E) S/. 24 000

Rpta. : "C"

PROBLEMA 8 :

Juan invierte S/.50 000 a una tasa del 12% de interés simple anual. Al cabo de 3 años, invierte la utilidad a una tasa del 3% de interés simple mensual. Si luego de transcurrido un tiempo t la utilidad de la segunda inversión es el 75% de la utilidad de la primera (en los 3 años), y si no ha retirado la inversión inicial, entonces el monto total asciende a (en S/.)

A) 98 000

B) 94 000

C) 93 000

D) 81 500

E) 80 500

Rpta. : "B"

PROBLEMA 9 :

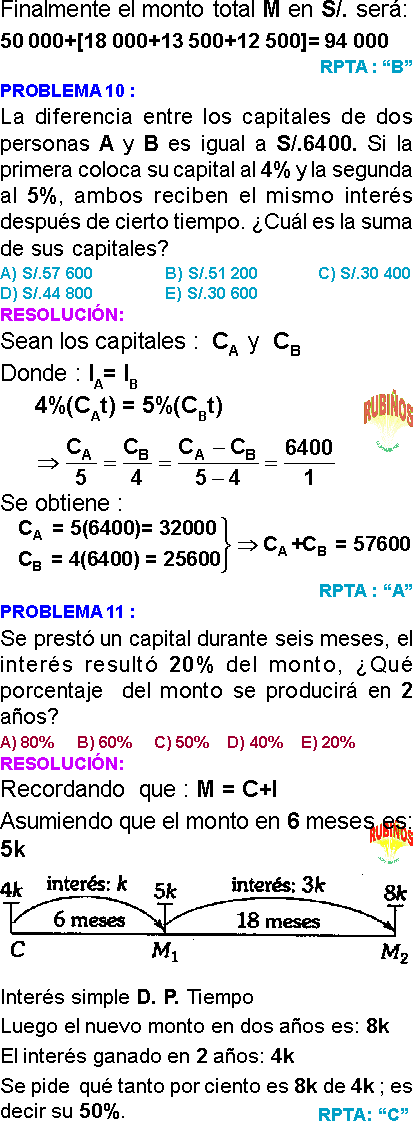

La diferencia entre los capitales de dos personas A y B es igual a S/.6400. Si la primera coloca su capital al 4% y la segunda al 5%, ambos reciben el mismo interés después de cierto tiempo. ¿Cuál es la suma de sus capitales?

A) S/.57 600

B) S/.51 200

C) S/.30 400

D) S/.44 800

E) S/.30 600

Rpta. : "A"

PROBLEMA 10 :

Se prestó un capital durante seis meses, el interés resultó 20% del monto, ¿Qué porcentaje del monto se producirá en 2 años?

A) 80%

B) 60%

C) 50%

D) 40%

E) 20%

Rpta. : "C"

PROBLEMA 11 :

Dos capitales que se obtienen al dividir 36000 dólares son colocados al 6% y 15% anual, respectivamente. La parte colocada al 15% genera un interés que duplica el interés generado por la otra parte. ¿Qué porcentaje representa el mayor capital? .

A) 75,5%

B) 45,5%

C) 65,5%

D) 55,5%

E) 85,5%

Rpta. : "D"

PROBLEMA 12 :

Un capital estuvo impuesto al 9% de interés anual. Si se obtuvo un monto después de 4 años de S/.10 200. ¿Cuál es el valor del capital?.

A) 7 500 soles

B) 9 350 soles

C) 13 872 soles

D) 12 000 soles

E) 6 528 soles

Rpta. : "A"

PROBLEMA 13 :

Carlos impone los 4/7 de su capital al 4% y el resto al 5% y resulta un interés anual de S/.3100. ¿Cuál es la suma impuesta al 4%?

A) S/. 42 500

B) 40 000

C) 58 000

D) 30 000

E) 29 000

Rpta. : "B"

PROBLEMA 14 :

Un capital de S/.40 000 estuvo impuesto cierto número de años, meses y días, por los años se cobró el 5% anual, por los meses el 4% y por los días el 3%. Calcular la utilidad producida por dicho capital sabiendo, que si se hubiera tenido impuesto durante todo el tiempo al 5% habría producido S/. 3 840 más que si hubiera cobrado todo el tiempo al 3%.

A) S/.9 260

B) S/. 9 620

C) S/.10000

D) S/.9 500

E) S/. 9 600

Rpta. : "A"

PROBLEMA 15 :

El monto de un capital impuesto durante 8 años es S/.12 400. Si el mismo capital se hubiera impuesto al mismo rédito durante 9 años, 6 meses; el monto sería S/.12 772. ¿Cuál es el capital?

A) S/.10 226

B) S/.11 080

C) S/.10416

D) S/.9 896

Rpta. : "C"

PROBLEMA 16 :

La suma de un capital con sus intereses durante 2 meses ha sido de 4 200 000 soles y la suma del mismo capital con sus intereses, impuestos a igual tanto por ciento , durante 4 meses , han sido de 6 400 000 soles. Calcular el porcentaje anual a que estuvo impuesto.

A) 400%

B) 500%

C) 660%

D) 600%

E) 650%

Rpta. : "C"

PROBLEMA 17 :

La diferencia de dos capitales es S/. 2 000, el primero se impone al 16% anual y el segundo al 10% semestral. Si al cabo de un año los montos son iguales, hallar el mayor capital.

A) 48 000

B) 46 200

C) 60 000

D) 60 800

E) 48 400

Rpta. : "C"

PROBLEMA 18 :

Un artefacto que cuesta 25 000 soles, se desvaloriza uniformente a razón de 2 500 nuevos soles al año. Una persona que desea comprarlo deposita 12 500 nuevos soles al 4% de interés simple. Dentro de cuánto tiempo podrá adquirir dicho artefacto.

A) 7 años, 5 meses

B) 3 años, 1 meses

C) 2 años, 4 meses

D) 5 años, 3 meses

Rpta. : "E"

PROBLEMA 19 :

Después de 10 meses un capital que se impuso al 5% de interés mensual simple se transformó en 12 000 soles. Si el interés ganado se vuelve a imponer para que se convierta en 5 000 soles. ¿Durante que tiempo deberá permanecer impuesto?

A) 5 meses

B) 2 meses

C) 10 meses

D) 8 meses

E) 1 meses

Rpta. : "A"

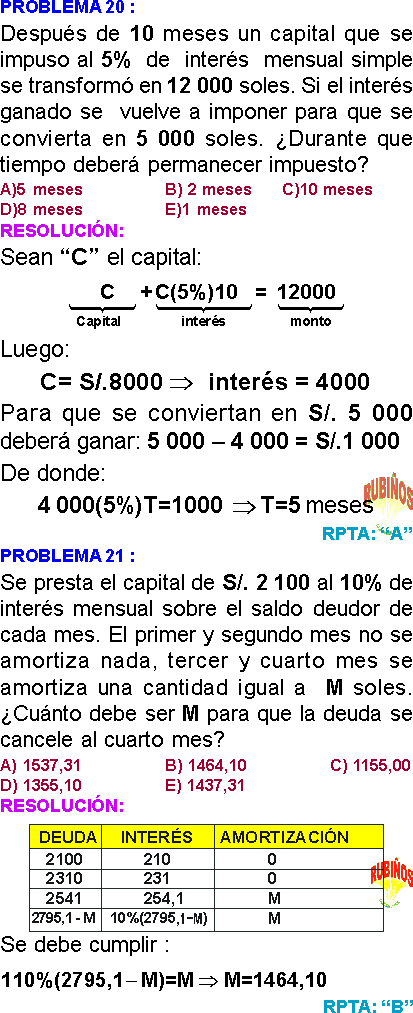

PROBLEMA 20 :

Se presta el capital de S/.2100 al 10% de interés mensual sobre el saldo deudor de cada mes. El primer y segundo mes no se amortiza nada, tercer y cuarto mes se amortiza una cantidad igual a M soles. ¿Cuánto debe ser M para que la deuda se cancele al cuarto mes?

A) 1537,31

B) 1464,10

C) 1155,00

D) 1355,10

E) 1437,31

Rpta. : "B"

PROBLEMA 21 :

Alberto, luego de hacer un préstamo a Fernando, a una tasa de interés simple, observa que el monto que recibiría en 7 años equivale a los 4/5 del monto que recibiría en 10 años. Si dentro de 8 meses, Fernando le devolverá S/ 20 400, ¿qué cantidad en soles prestó Alberto?

A) 16 000

B) 18 400

C) 20 400

D) 20 800

E) 18 000

Rpta. : "E"

PROBLEMA 22 :

El precio de cierto auto nuevo es de 73 000 soles y se devalúa 2400 soles anualmente. Piero, que desea comprarlo, deposita 42 000 soles en un banco a una tasa de interés simple del 3 % trimestral. Si usará todo el monto para comprar el auto ¿dentro de cuánto tiempo podrá hacerlo?

A) 3 años

B) 4 años y 2 meses

C) 4 años

D) 3 años y 8 meses

E) 4 años y 8 meses

Rpta. : "C"

PROBLEMA 23 :

Los capitales de Pablo y Flavio que suman S/ 6080 son depositados en bancos diferentes a tasas de interés simple del 3% cuatrimestral y 5% semestral respectivamente. Si después de un año reciben el mismo interés, ¿qué monto en soles recibiría Flavio al cabo de 3 años?

A) 3856

B) 3500

C) 3744

D) 3268

E) 3956

Rpta. : "C"

PROBLEMA 24 :

Benito, quien necesita dinero para terminar de remodelar su casa, se hace de cuatro préstamos de igual cantidad a tasas de interés simple del 2 % mensual, 5 % bimestral, 6 % trimestral y 7 % cuatrimestral respectivamente. Si después de 1 año, Benito pagó por dichos préstamos un total de 24 950 soles, ¿cuánto se prestó para culminar con la remodelación de su casa?

A) 12 000

B) 16 000

C) 28 000

D) 24 000

E) 20 000

Rpta. : "E"

PROBLEMA 25 :

Un médico ahorra el 40% de su capital en una financiera, al 4% trimestral, para equipar su consultorio y el resto de su capital lo invierte en una cooperativa a una tasa del 3 % cuatrimestral, con el propósito de ahorrar para la compra de su próximo departamento. ¿Dentro de cuántos años los montos a retirar en ambas entidades será la misma?

A) 15

B) 24

C) 20

D) 22

E) 17

Rpta. : "C"

PROBLEMA 26 :

Un inversionista depositó su capital en tres entidades financieras, en la primera 9000 soles, en la segunda 10 500 soles y en la tercera 12 200 soles, siendo las tasas de interés simple de las dos primeras del 4 % trimestral y 4 % cuatrimestral respectivamente. Si la utilidad total anual fue de 3900 soles, ¿qué tasa de interés simple trimestral dio la tercera financiera?

A) 5%

B) 2,5%

C) 4,5%

D) 2,0%

E) 3,3%

Rpta. : "B"

PROBLEMA 27 :

Javier, quien es un exitoso inversionista, divide un capital de 30 000 soles en dos partes, una parte lo deposita en un Banco a una tasa de interés simple del 2,5 % bimestral, y el resto en una Financiera a una tasa de interés simple del 4 % cuatrimestral, obteniendo al cabo de un año un interés total de 4200 soles. Si hubiera intercambiado las inversiones, ¿en cuántos soles variaría el interés generado?

A) 200

B) 300

C) 250

D) 320

E) 400

Rpta. : "B"

PROBLEMA 28 :

La profesora Lorena invirtió S/. 5000 en dos cuentas de ahorro que le rinden 12% y 15% anualmente. ¿Cuánto invirtió respectivamente en cada cuenta si el total de intereses recibidos al cabo de un año fue de S/. 697,50?

A) S/. 3 500 y S/. 1 500

B) S/. 1 750 y S/. 3 250

C) S/. 3 675 y S/. 1 325

D) S/. 325 y S/. 4 675

E) S/. 2 250 y S/. 2 750

Rpta. : "B"

PROBLEMAS RESUELTOS

PREGUNTA 1 :

Si en este instante se deposita S/3000 al régimen de interés simple a una tasa de 5 % anual y dentro de 4 meses se depositarán otros S/3000 a la misma tasa. Determine el monto a obtener dentro de 8 meses.

A) S/7150

B) S/7450

C) S/6520

D) S/6150

E) S/6550

RESOLUCIÓN :

Rpta. : "D"

PREGUNTA 2 :

Una financiera ofrece créditos a interés simple. Para implementar su veterinaria, José se prestó S/.10 000 por un año a una tasa mensual del 1%. Si al octavo mes hace un pago adelantado de S/.4000, ¿cuánto canceló al finalizar el periodo del préstamo?

A) S/.6250

B) S/.6500

C) S/.7040

D) S/.6720

E) S/.6000

RESOLUCIÓN :

Rpta. : "C"

PREGUNTA 3 :

El nuevo alcalde de la Municipalidad Distrital de Paucarpata al iniciar su gestión invirtió un capital de S/800 000 en dos proyectos de inversión que le pagan: el proyecto A, el 10% anual y el B, 8% anual. Si al finalizar su periodo (4 años), con el capital e interés obtenido, pagará una obra de un parque infantil, cuyo costo total es de S/1 100 000, ¿qué cantidad invirtió en cada proyecto si se aplica interés simple?

A) Proyecto A, S/300 000; proyecto B, S/500 000

B) Proyecto A, S/250 000; proyecto B, S/550 000

C) Proyecto A, S/450 000; proyecto B, S/350 000

D) Proyecto A, S/500 000; proyecto B, S/300 000

E) Proyecto A, S/550 000; proyecto B, S/250 000

RESOLUCIÓN :

Rpta. : "E"

PRACTICA PROPUESTA II

PROBLEMA 1 :

Un capital produce un interés al cabo de cierto tiempo , en el cual se observa que la diferencia entre el capital y el interés equivale al 32% de dicho capital. Calcular que interés produce un capital de S/.480 en la cuarta parte del tiempo anterior y con una tasa 25% menor que la anterior.

A) 60,3

B) 53,5

C) 61,2

D) 44,1

E) 36,7

Rpta. : "C"

PROBLEMA 2 :

La suma de tres capitales es S/. 42 100, colocados a interés simple durante 4 años se convierten , respectivamente en S/.22 200 ; S/.10 800 y S/.17 520. Hallar los capitales y la tasa la que han estado colocados. Dar como respuesta la tasa y el menor de los capitales.

A) 8% y S/.4 000

B) 5% y S/.9 000

C) 3% y S/.6 000

D) 6% y S/.8 000

E) 5% y S/.12 000

Rpta. : "B"

PROBLEMA 3 :

Carmen desea comprar un automóvil en S/.25 000, el cual se desvaloriza uniformemente en S/.1000 al año. Si el 11 de octubre del 2017 depositó la suma de S/.15 000 en un banco a la tasa del 6%. Con el monto obtenido comprará el auto, el :

A) 02 – 12 – 22

B) 25 – 01 – 23

C) 04 – 02 – 23

D) 25 – 02 – 22

E) 07 – 01 – 23

Rpta. : "B"

PROBLEMA 4 :

Se tiene un capital tal que el monto en 5 meses es los 8/9 del monto producido en 10 meses. Si el monto producido en 7 meses es 3 600 ¿Cuál es el capital?.

A) 3 000

B)2 800

C) 3 200

D) 3 100

E)2 950

Rpta. : "A"

PROBLEMA 5 :

Un capital se coloca en 3 bancos, el 20% en el Banco Continental , a una tasa del 20% ; el 30% en el Banco Wiesse, a una tasa de 25% y el resto en el Banco de Crédito. A una tasa x% . Si el capital es de S/. 1000, el interés recibido por un año es de S/.130. Hallar x.

A) 3

B) 5

C) 10

D) 15

E) 25

Rpta. : "A"

PROBLEMA 6 :

Ricardo puso en 8 meses un capital cuyo monto actual es S/.4 400, si dentro de un año el monto sería S/.5 000. ¿Cuánto tiempo antes hubiese depositado su capital, si quiere comprar una máquina que en aquel momento costaba S/.5 600 y que sufre un aumento mensual de S/.10? .

A)20m

B)40m

C)80m

D)60m

E)45m

Rpta. : "B"

PROBLEMA 7 :

Se presta un capital a una determinada tasa de interés , de tal manera que el interés producido en 5 meses es igual a 1/11 del monto producido en ese tiempo. ¿Qué parte del monto producido en 10 meses representa el interés producido en ese tiempo?.

A)1/10

B)1/8

C)1/6

D)1/5

E)1/4

Rpta. : "C"

PROBLEMA 8 :

El monto de un capital impuesto durante 8 años es S/.12 400. Si el mismo capital se hubiera impuesto al mismo rédito durante 9 años 6 meses, el monto sería S/.12 772 . ¿Cuál es el capital? .

A)10 016

B)10 116

C)10 216

D)10 316

E)10 416

Rpta. : "E"

PROBLEMA 9 :

José le pide prestado cierta suma de dinero a Luis y este accede, pero con el fin de ganar el 20% de su capital, le dice: Me pagarás 2400 al final del primer año y a partir del siguiente año me pagarás 10% más que el año anterior, quedando saldada tu cuenta de 5 años . José acepta y deposita una parte de dinero en un banco al 30% de interés simple y luego de 3 años ganaría un interés igual a la cantidad que desea ganar Luis. ¿Cuál es esa parte?.

A) 2713,37

B) 3548,51

C) 2468

D) 1987,16

E) 2712

Rpta. : "A"

PROBLEMA 10 :

Un capital se deposita a interés simple durante n meses a un r% mensual. Si se depositaba S/.200 más se hubiese ganado S/.40 más, siendo n y r enteros consecutivos. ¿En qué tiempo como máximo se duplicará un capital colocado a interés simple con una tasa bimestral?

A)40 meses

B)36 meses

C)30 meses

D)50 meses

E)100 meses

Rpta. : "D"

PROBLEMA 11 :

Un capital de S/.30 000 estuvo impuesto durante cierto tiempo al 8% anual ; al cabo del cual se retira la totalidad del monto y se impone al 10% durante un tiempo que supera en 5 meses al inferior, produciendo un interés de S/.11590. Hallar el tiempo de esta última imposición.

A) 3 años 1 mes

B)3 años 2 meses

C)2 años 9 meses

D)3 años 5 meses

Rpta. : "C"

PROBLEMA 12 :

Los beneficios de una persona en cada mes representa la quinta parte de la cantidad que disponía al comenzar el mes . Si al cabo de 3 meses finaliza su negocio , colocando su fortuna al 5% de interés anual que le permite ganar S/.450 mensuales, ¿Cuál era su capital inicial?

A) S/. 62 500

B) S/. 5500

C) S/. 25500

D) s/. 45 500

E) 20 000

Rpta. : "A"

PROBLEMA 13 :

Patricia apuesta todo el dinero que tiene en una casa de juegos ganando el 20%, luego, apostó todo perdiendo el 10% y finalmente con la cantidad que le queda apuesta todo ganado el 30%, retirándose al final con S/.351. Si dicha persona impone el dinero que ganó a una tasa del 6% mensual durante 3 meses 8 días. Cuál es el monto que obtendría.

A) S/. 197 , 36

B) S/. 101

C) S/. 97, 96

D)S/. 120,796

E)S/. 103

Rpta. : "D"

PROBLEMA 14 :

Una persona reparte su fortuna D.P. a 2 y 3 e I.P. a 4 y 5. La primera parte lo depósito en un banco al 10% bimestral y la segunda en una financiera al 24% cuatrimestral. Si después de cierto tiempo el interés total producido es S/. 6 100 . ¿Cuánto recibió como monto en la financiera , si del banco recibió el 140% de su depósito? .

A)S/.11 100

B)S/.12 600

C)S/.13400

D)S/.13 800

Rpta. : "A"

PROBLEMA 15 :

Un capital impuesto al 3r% mensual durante 4 meses y otro capital , que excede al anterior en S/.1 100, impuesto al r% mensual durante 10 meses producen intereses que están en la relación de 4 y 5 respectivamente. ¿Cuál es el mayor capital?

A) S/. 2500

B) S/. 2000

C) S/. 3300

D) S/. 3500

E) S/. 5000

Rpta. : "C"

PROBLEMA 16 :

Un capital se impone a un interés simple dividido en 3 partes.

* El 25% al 40% anual.

* El 40% del resto al 30% semestral.

* El resto al 20% trimestral.

¿Al cabo de qué tiempo se habrá quintuplicado el capital?

A) 20 meses

B) 35 meses

C) 70 meses

D) 75 meses

E) 90 meses

Rpta. : "D"

PROBLEMA 17 :

Halle cuánto tiempo después una persona debe retirar un capital impuesto al 16% para que la suma depositada represente el 60% de lo que obtuvo de monto.

A) 4 años

B) 4 años 2 meses

C) 5 años

D) 4 años 4 meses

E) 4 años 6 meses

Rpta. : "B"

PROBLEMA 18 :

Los 2/3 de un capital se imponen al 2% semestral, la séptima parte del resto al 8% y el resto al 3% trimestral. Si al cabo de 15 meses el monto es de 6810, halle el interés obtenido.

A) S/.810

B) S/.360

C) S/.560

D) S/.510

E) S/.610

Rpta. : "D"

PROBLEMA 19 :

Ana pone el capital que posee en un banco . Si dentro de 6 meses se retira, recibirá S/.1 575, pero si se retira dentro de 16 meses recibirá S/.125 más. Halle la tasa de imposición.

A) 10%

B) 5%

C) 13%

D) 20%

E) 8%

Rpta. : "A"

PROBLEMA 20 :

El capital de Carol se ha dividido en dos partes que están en razón de 5 a 2; la mayor parte ha sido impuesta a interés simple a una tasa del 3% mensual durante 3 años y otra al 40% durante el mismo tiempo. Si la diferencia de intereses generados por ambas partes es de S/.726 . halle el capital impuesto.

A) S/.750

B) S/.700

C) S/.4 900

D) S/.1 400

E) S/. 1 694

Rpta. : "E"

PROBLEMA 21 :

Carmen depositó un capital por 2 años y 3 meses pero si lo dejara 4 años y 8 meses ganaría S/.870 más. Si se deposita el interés generado al 5% durante 5 años, halle el monto obtenido en este último depósito.

A) S/.1900

B) S/.1700

C) S/.1450

D) S/.1850

E) S/.1012,5

Rpta. : "E"

PROBLEMA 22 :

Los 2/5 de un capital se prestan al 10% anual de interés simple durante 4 años 3 meses , de este modo se obtiene S/.7820 menos de ganancia que la que produce los 3/5 restantes del mismo capital, colocados en un negocio al 12% anual de interés simple, pero el negocio solo duró 3 años. ¿Cuál fue dicho capital?

A) S/.200 000

B) S/.170 000

C) S/.710 00

D) S/.100 00

E) S/.34 0000

Rpta. : "B"

PROBLEMA 23 :

Un capital impuesto a una tasa de 9% anual produce en un año un monto que es igual al monto producido, por el mismo capital aumentado en S/.500 a una tasa del 8% anual, también en un año. Halle el capital y dé como respuesta la suma de cifras.

A) 9

B) 8

C)6

D) 5

E) 7

Rpta. : "A"

PROBLEMA 24 :

Una deuda de S/. 662 se divide en 3 partes para pagar cada fin de mes con sus respectivos intereses al 10% mensual el saldo. Si las 3 mensualidades resultan iguales. ¿Cuánto pagó en total de interés?.

A) S/.136,60

B) S/.186

C) S/.126

D) S/.118,20

E) S/.198,60

Rpta. : "A"

PROBLEMA 25 :

Un señor firma una letra por S/.1650 pagable durante 1 año 6 meses, descontables al 10% bimestral. Si actualmente el señor dispone solo de S/. 495 que los depositan en una financiera al 30% trimestral. Calcular dentro de que tiempo como mínimo podrá cubrir la deuda.

A) 10 meses

B) 8 meses

C) 1 año 2 meses

D) 7 meses

E) 3 meses

Rpta. : "A"

PROBLEMA 26 :

Los capitales de tres personas S/.101 000 impuesto respectivamente a 4% , 3% y 5% de interés anual. el primero cobro un interés anual de S/.94 más que el segundo , y el tercero cobró un interés anual de S/.120 más que el primero. El valor más aproximado del capital de la primera persona es:

A) 42 400

B) 32 468

C) 31 560

D) 29 785

E) 28 010

Rpta. : "B"

PROBLEMA 27 :

La diferencia de capitales de dos personas A y B es igual a S/. 6 400. Si la primera coloca su dinero al 4% y la segunda al 5% y ambas reciben el mismo interés después de un cierto tiempo, ¿Cuál es la suma de sus capitales?

A) S/. 56 700

B) S/. 57 600

C) S/. 56 200

D) S/. 56 400

E) S/. 57 400

Rpta. : "B"

PROBLEMA 28 :

Pedro y Luis depositaron sus ahorros al 5% y 6% de interés anual, respectivamente. La diferencia de ahorros, al momento de hacer los depósitos, era de S/.12000 y, al cabo de un año, los intereses obtenidos por ambos resultaron iguales. ¿Cuánto dinero depositaron Pedro y Luis juntos?.

A)S/.112000

B)S/.192000

C)S/.132 000

D)S/.152000

E)S/.172 000

Rpta. : "C"